Dela med sig:

Allmänna saldot på en företagsstruktur, typer, hur man gör det

den balansräkning av ett företag Den informerar aktieägarnas tillgångar, skulder och kapital vid en viss tidpunkt, vilket ger en grund för beräkning av avkastning och utvärdering av kapitalstrukturen. Ge ett fotografi av företagets ekonomiska situation i ett ögonblick, vad den äger och är skyldig, och det belopp som aktieägarna investerar.

Balansräkningen justeras enligt följande ekvation, där tillgångarna är balanserade å ena sidan och skulder plus eget kapital (tillgångar = skulder + nettoförmögenhet) på andra sidan. Det kallas balans eftersom ekvationen är balanserad eller balanserad.

Detta är intuitivt: ett företag måste betala för allt som det äger (tillgångar), antingen genom att låna pengar (antar skulder) eller genom att ta det från investerare (utfärdande aktiekapital).

Balansräkningen är, tillsammans med inkomst- och kassaflödesanalysen, hörnstenen i ett företags finansiella rapporter.

index

- 1 Balansstruktur

- 1.1 Tillgångar

- 1.2 Skulder

- 1.3 Kapital

- 2 typer

- 2.1 Klassificerad balans

- 2.2 Vanligt storleksbalans

- 2.3 Jämförande balans

- 2.4 Vertikal balans

- 3 Hur man gör en allmän balans?

- 3.1 Använd den grundläggande bokföringsekvationen

- 3.2 Placera rubrik och datum för balansräkningen

- 3.3 Förberedelse av tillgångssektionen

- 3.4 Förberedelse av skuldsektionen

- 3.5 Beräkning av tillgångar och totalsummor

- 4 Exempel

- 5 referenser

Balansstruktur

Balansräkningen består av följande delar:

tillgångar

Tillgångarna är alla de element som bolaget äger. Det finns två typer av tillgångar: nuvarande och anläggningstillgångar.

- Kortfristiga tillgångar är de delar som företaget har förvärvat och det kommer att träda i kraft på mindre än ett år. Omsättningstillgångar betraktas som kassa, varulager, kundfordringar och förutbetalda försäkringar.

- Anläggningstillgångar är de anläggningstillgångar som bolaget äger. Kontorsutrustning, fastigheter i byggnader, mark, långfristiga placeringar, aktier och obligationer faller i denna kategori.

skulder

De är betalningar som företaget måste göra. Liksom tillgångar finns det nuvarande och långfristiga skulder.

- Kortfristiga skulder utgör de betalningsförpliktelser som bolaget måste betala inom 12 månader efter balansdagen. Till exempel räkningar betalas till leverantörer, betalar löner och betalar inkomstskatter.

- Långfristiga skulder är belopp som företaget har mer än ett år att betala. Till exempel bankförpliktelser och skulder. Dessa skulder är en av finansieringskällorna för bolagets tillgångar.

kapital

Det är den del som aktieägarna i verksamheten äger. Kapitalet är en annan finansieringskälla. När förpliktelserna subtraheras från bolagets tillgångar är resultatet ett kapital. Kapitalet består av betald kapital och kvarvarande vinst.

- Betalt kapital är det belopp som varje aktieägare ursprungligen betalade för sina aktier.

- Det kvarhållna resultatet avser det belopp som företaget inte säljer till aktieägarna och istället reinvesteras i sig.

Typ

Det finns flera typer av balans. De vanligaste är följande:

Klassificerad balans

Presenterar information om tillgångar, skulder och kapital i ett företag som klassificeras i underkategorier av konton.

Det är den vanligaste typen av balansräkning och gör ett bra jobb med att konsolidera ett stort antal enskilda konton i ett format som är läsbar.

Revisorer måste presentera balansinformationen i samma klassificeringsstruktur under de olika perioderna för att göra informationen mer jämförbar.

Gemensam storlek balans

Den presenterar inte bara standardinformationen i balansräkningen utan också en kolumn som placerar samma information som en procentandel av de totala tillgångarna (för tillgångslinjer) eller i procent av totala skulder och eget kapital. Det är användbart att undersöka de relativa förändringarna i storleken på de olika kontona.

Jämförande balans

Detta format presenterar parallell information om tillgångar, skulder och tillgångar i ett företag från flera ögonblick i tid.

Till exempel kan en jämförande balansräkning presentera balansräkningen i slutet av varje år under de senaste tre åren. Det är användbart att markera förändringar över tiden.

Vertikal balans

Balansräkningens presentationsformat är en enda kolumn med siffror, som börjar med tillgångarnas radposter, följt av skuldposter och slutar med huvudposterposter..

Inom var och en av dessa kategorier presenteras varorna i minskande likviditetsordning.

Hur man gör en allmän balans?

Den information som behövs för att skapa en generell balans finns i bolagets huvudbok, där alla finansiella transaktioner för en viss period registreras..

Använd den grundläggande bokföringsekvationen

Detta är: tillgångar = skulder + eget kapital.

Balansräkningen för ett bolag har tre avsnitt:

tillgångar

de resurser som han äger.

skulder

De skulder du har.

arv

Bidrag från aktieägare och vinst av bolaget.

Placera rubrik och datum för balansräkningen

Använd titeln "balansräkning" högst upp på sidan. Nedan ange organisationens namn och det specifika datum som gäller för balansen.

Förberedelse av tillgångssektionen

- Förteckna alla omsättningstillgångar som kan omvandlas till kontanter mindre än ett år efter balansdagen. De är listade i sin likviditetsklass, eller den lätthet som de kunde omvandlas till kontanter. De gemensamma kontona är: kontanter, förhandlingsbara värdepapper, kundfordringar, lager och förutbetalda kostnader.

- Inkludera delbeloppet av omsättningstillgångar, kallar det "totala omsättningstillgångar".

- Lista över alla anläggningstillgångar eller anläggningstillgångar, vilka är fastigheter, anläggningar och utrustning för ett företag som används mer än ett år, minus avskrivningar.

- Lista immateriella eller icke-monetära tillgångar som kommer att vara längre än ett år, till exempel patent, upphovsrätt, varumärken.

- Inkludera delmängden av anläggningstillgångar som kallar "Totalt fasta tillgångar".

- Lägg till delmängder av nuvarande och anläggningstillgångar, märkning av "totala tillgångar".

Förberedelse av skuldsektionen

- Fastställa de kortfristiga skulderna, vilka förfaller inom ett år efter balansdagen. De gemensamma kontona är: leverantörsskulder, kortfristiga noter.

- Inkludera delbeloppet av kortfristiga skulder och beteckna det "totala kortfristiga skulder".

- Beräkna långfristiga skulder, som inte kommer att lösas inom ett år. Inkludera långsiktiga noter och inteckningar, pensionsplaner.

- Inkludera delmängden av långfristiga skulder och kalla den "totala långfristiga skulder".

- Lägg till delmängder av nuvarande och långfristiga skulder. Namnge det "totala skulder".

Beräkning av tillgångar och totalsummor

- Skapa en lista över alla kapitalräkenskaper, som vanliga aktier, egna aktier och totalt sparat vinst.

- Beräkna det kvarhållna resultatet, vilket är den vinst som ett företag har erhållit under en tidsperiod. Antalet ackumulerade intäkter eftersträvas i balansräkningen under föregående period och lägger till den vinst som erhållits i resultaträkningen och därmed erhåller summan av nuvarande kvarvarande vinst.

- Alla patrimonial konton läggs till, placera "total patrimony".

- Lägg till beloppet av "Summa skulder" och "Summa tillgångar". Kallar det som "totala skulder och tillgångar".

- Balansen har upprättats korrekt om de är lika med "totala tillgångar" och "totala skulder och eget kapital".

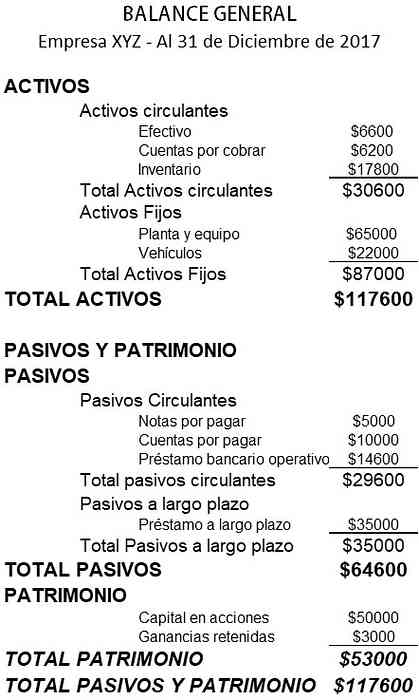

exempel

Nedan är ett exempel på balansräkningen för ett litet företag:

referenser

- Investopedia (2018). Balansräkning. Hämtad från: investopedia.com

- Wikipedia, den fria encyklopedin (2018). Balansräkning. Hämtad från: en.wikipedia.org.

- Rochelle Bailis (2017). 5 enkla sätt att skapa en balansräkning. QuickBooks Resource Center. Hämtad från: quickbooks.intuit.com.

- Sage Advice (2015). Vad är balansräkningar och varför är de viktiga? Hämtad från: sage.com.

- Corporate Finance Institute (2018). Balansräkning. Hämtad från: corporatefinanceinstitute.com.

- Small Business Development Corporation (2016). Exempel balansräkning. Hämtad från: smallbusiness.wa.gov.au.

- Redovisningsverktyg (2017). Typer av balansformat. Hämtad från: accountingtools.com.